2024年各家银行的零售业务持续表现不佳,特别是资产质量方面。微众银行这家带有互联网基因的零售银行会有与众不同的表现吗?

营收分析

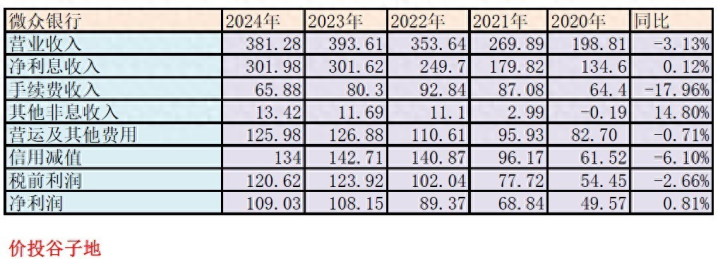

首先我们看一下微众银行的营收数据。根据微众银行2024年年报披露:营业收入381.28亿元,同比下降3.13%。其中,净利息收入301.98亿元,同比增长0.12%。手续费收入65.88亿元同比下降17.96%。净利润109.03亿元,同比增长0.81%,更多的数据参考如下表1所示:

表1

我记得微众银行刚开业的时候正是金融科技风头正劲的时候。那时候,所有散户都看好金融科技颠覆传统银行。很多人认为微众和网商这种自带互联网基因的银行一定会对传统银行实现快速弯道超车。头两份年报这两家银行的表现确实惊艳。

但是,当时我就给出了和大家迥然不同的判断。我说只要这两家银行是按照银行业的限行规范经营,它们的增速很快就会慢下来。因为,最终限制银行的是核心资本充足率。银行业本身是一个重资本行业,互联网是轻资本行业。两大巨头在前期可以对自家银行的资本金进行支持,但是这种支持是不可持续的。微众银行,网商银行最终表现可能会和普通银行相差无几。

微众前几年的高速扩张主要依靠的是微信支付体系内巨大的存量客群,以及一次性注资带来的资本金。未来随着客群渗透率的增加,存量客群的金矿总有被挖完的一天,到时候其增速自然会降下来。

2024年微众银行的客群为4.24亿,比2023年的近4亿增长了0.25亿,增速估计只有6%出头。客户无论增量还是增速都在放缓。对应的其营收数据也泯然众人,跟普通银行基本看不出差别。

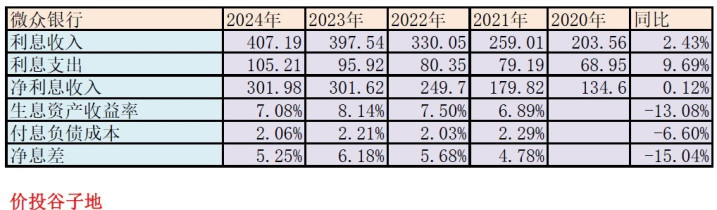

下面我们来看一下微众银行的净利息收入和净息差数据,如下表2所示:

表2

从表2可以看出,微众银行的净利息收入增长乏力,规模增长已经被净息差下滑所抵消。根据我的推算,微众银行2024年的净息差在2023年6.18%的基础上显著下滑。其中,生息资产收益率从8.14%下降到7.08%降幅1.06个百分点。

微众银行的负债成本同比下降了15bps到2.06%。个人理解负债成本下降的主要原因是整个银行体系受到降息和流动性充裕的影响。

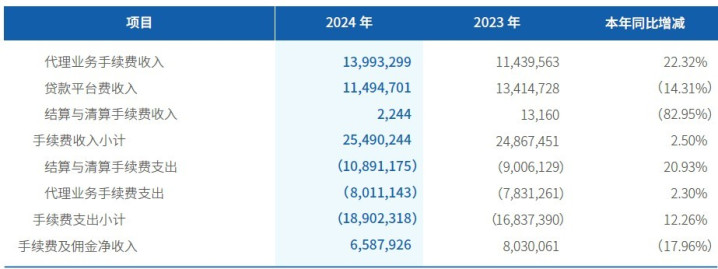

微众银行的手续费出现了连续第二年下降,同比下滑17.96%。微众银行的手续费收支结构如下图1所示:

图1

从图1中可以看到,微众银行的手续费收入保持了正增长,但是涨幅仅有2.5%。其中,包含财富管理手续费的代理业务手续费同比上升了22.32%。贷款平台费收入下降应该是个贷需求低迷,微信支付的助贷业务无论是增量还是费率都会受到影响。

手续费负增长的主因是支出这边结算与清算手续费支出大幅增长。结算与清算手续费支出主要是微众银行付给其他银行的通道费。当资金由银行进入微信支付体系时,银行会要求微众银行支付结算与清算手续费。

这里的表现和另一家网商银行有所不同。网商银行2024年的结算与清算手续费支出同比大幅下降。这说明明网商银行的金融生态建设初见成效,有资金存留在阿里的金融生态圈内,从银行外部调入资金的比例降低。

微众银行结算与清算手续费支出大幅增长说明微信支付主要还是起一个通道的角色,资金没有在微信自己的金融生态沉淀下来。个人理解这和两家互联网金融巨头对与金融生态的理解有所不同。阿里早早就收购了天弘基金,其基金保有量目前已经稳居首位。而腾讯似乎甘于做一个通道业务,很少有金融领域的布局,这就造成微众银行的金融生态建设远远落后于网商银行。

资产分析

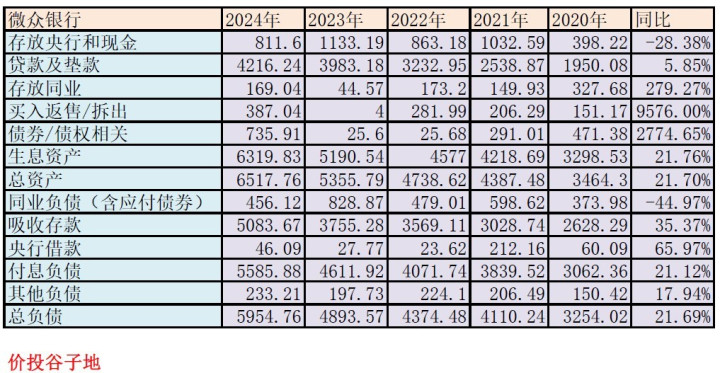

根据微众银行2024年年报,总资产6517.76亿同比增长21.7%,其中贷款及垫款4216.24亿同比增长5.85%。总负债5954.76亿同比增长21.69%,其中吸收存款5083.67亿同比增长35.37%。更多的数据如下表3所示:

表3

从表2中可以看到,微众银行的规模增长是比较高的。微众银行的客群主要是零售客户。2024年金融行业最大的特点是住户部门消费下降,信贷需求下降,存款大幅增长,对公部门存款下降,贷款增加。

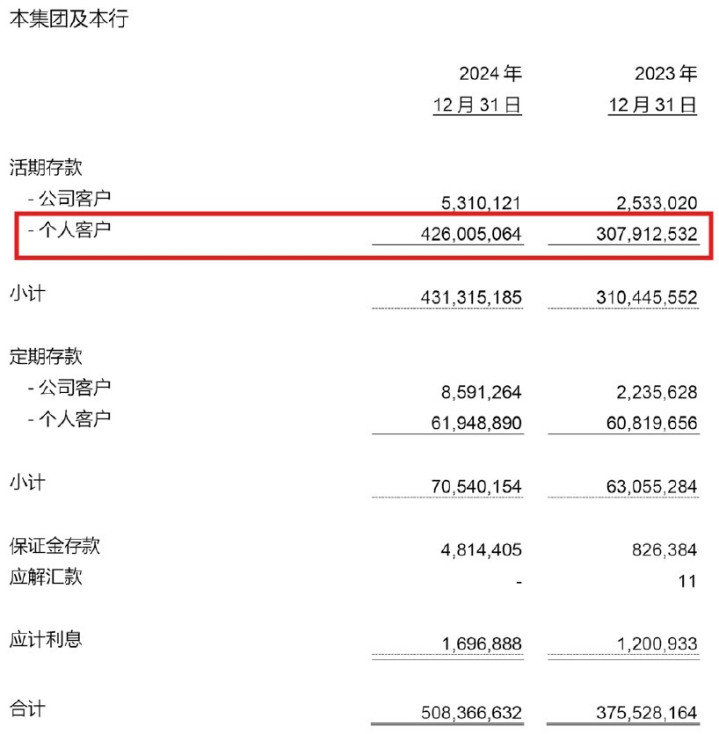

在2023年的年报点评中我曾经指出微众银行零售存款增速显著低于行业均值。2024年微众银行现在存款吸纳方面做了功课。存款增速显著提升。我们看一下微众银行2024年存款的明细情况,如下图2所示:

图2

从图2中我们看到微众银行的存款结构特点非常鲜明。首先是零售存款占绝对主导地位。5083.67亿存款中对公存款只有139亿。这说明微众银行是一家基本没有对公业务的银行。

其次,零售存款中活期占比极高,零售活期存款4260.05亿,占全部存款的84%。这个比例任何一家上市银行都无法望其项背。当然,活期存款占比高另一个原因是金额小不在乎。微众客群4.24亿,总存款5083.67亿,平均每个账户1200元。

所以,微众银行客户对微众银行的定位就是零钱包。这就决定了其未来发展很难有规模上的突破。

不良分析

根据2024年年报,微众银行不良贷款62.76亿,不良率1.44%,和2023年的60.41亿,1.46%,相比增加了1.35亿和微降0.02个百分点。

2024年微众银行核销/转出贷款176.15亿,叠加不良贷款增量1.35亿,所以,新生成不良贷款至少为177.5亿,不良生成率至少达到4.21%。去年同期这两个数值分为159.92亿和3.86%。这两个数据说明微众银行的不良生成还在恶化,不良生成率在去年的高位上继续上涨。

去年点评的时候我就说过,微众银行2023年净息差逆势提升必然带来不良资产大爆发。今年看,由于不良问题严重,微众银行2024年明显放弃了客户下沉的思路,资产收益率显著下滑。

面对2024年资产质量持续下滑,微众银行为了保净利润增速,不仅没有加大减值力度,反而减少了信用减值。连续两年少提减值,直接的结果就是风险抵补指标持续衰退。不良贷款拨备覆盖率连续两年大跳水:2022年413.99%,2023年352.64%,2024年302.9%;拨贷比也是一年下一个台阶,2022年6.11%,2023年5.14%,2024年4.36%。

综合分析

从微众银行开业就开始跟踪它家的年报,事实已经证明了我在几年前的判断,它身上的光环散去后,最多只能算是一家有特色的银行。当母公司的存量客户开发殆尽,营收和利润增速停滞,资产质量泯然众人后,微众银行需要找到自己的准确定位。未来的路如何走,自身定位是否清晰?规模,效率,客群等多个方面都需要在长期目标清晰后才能有方向。

配资知识网站.上海配资知识网.股票场内配资提示:文章来自网络,不代表本站观点。